Las empresas con problemas para seguir funcionando no pertenecen al Ibex 35

Planta de Pescanova en Vigo. / LALO R. VILLAR

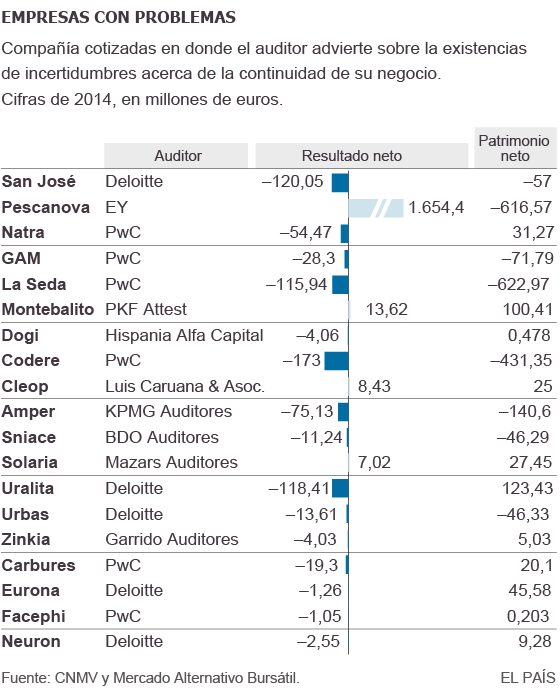

Los informes de auditoría que integran las cuentas anuales de las 156 compañías cotizadas en la Bolsa española —130 en el mercado continuo y 26 en el MAB— reflejan que hay 19 grupos empresariales con problemas para seguir funcionando, ninguno del Ibex. Estas empresas con un futuro complejo tienen una capitalización pequeña o mediana, están endeudadas y pertenecen a sectores golpeados por la crisis.

La crisis amaina, pero todavía sigue dejando su huella en las compañías españolas cotizadas. En al menos 19 casos, los auditores han incluido un párrafo de énfasis en el informe anual correspondiente al ejercicio 2014 en el que advierten de que existe “una incertidumbre material que puede generar dudas significativas sobre la capacidad del grupo para continuar su actividad de acuerdo al principio de empresa en funcionamiento”. Es decir, le envían un mensaje al mercado acerca de las dudas que hay sobre la capacidad de la sociedad de seguir existiendo.

El retrato robot de estas empresas con problemas es similar. Se trata de grupos de mediana y pequeña capitalización (no hay ninguna advertencia que afecte a empresas del Ibex 35), con pérdidas recurrentes en los últimos ejercicios, un endeudamiento financiero bastante elevado y que, en muchos casos, presentan agujeros patrimoniales considerables. Varias de ellas están además en situación de concurso de acreedores o, directamente, de liquidación.

Entre las empresas con problemas para mantener su actividad hay grupos de los sectores más afectados por la crisis como el inmobiliario y la obra civil: San José, General de Alquiler de Maquinaria (GAM), Montebalito, Cleop, Uralita y Urbas. Sin embargo, la cicatriz que deja la larga recesión vivida, y sobre todo el elevado apalancamiento de muchas sociedades, hace que haya compañías de muchos más sectores en serias dificultades. Ahí están los casos de grupos vinculados al consumo y la alimentación (Pescanova, Natra), las energías renovables (Solaria), el juego (Codere), la tecnología (Amper) o la industria (La Seda, Dogi, Sniace).

Entre las compañías donde los auditores hacen hincapié en sus problemas para seguir funcionando se encuentran también varias compañías del Mercado Alternativo Bursátil (MAB), como Zinkia,Carbures, Eurona, Facephi o Neuron. Tras el escándalo de Gowex, la denominada Bolsa para pymes se encuentra bajo vigilancia debido a la calidad de la información que remiten muchas de estas empresas y su tendencia a incumplir con los objetivos facilitados a los inversores.

Las cuentas de las firmas del Ibex

Los grandes grupos, incluidos en el Ibex 35, lograron en 2014 un beneficio de 29.598 millones de euros, un 40,8% más que el año anterior. El último informe anual de Gobierno corporativo de las empresas del Ibex, correspondiente a 2013, señala que “ninguno de los informes de auditoría sobre las cuentas anuales de las compañías del Ibex presenta salvedades por incumplimiento de los criterios contables”.

Un informe del Observatorio de Responsabilidad Social Corporativa señala que la información que aportan las cotizadas sobre responsabilidad social “carece todavía de rigurosidad, alcance, cantidad y calidad suficiente”.

Las advertencias de las firmas de auditoría dejan claro que se trata de una foto fija de la situación de la compañía al cierre de 2014, es decir, ha podido darse algún avance en los primeros meses del curso 2015, y que la continuidad de su negocio depende en muchos casos de las negociaciones que están llevando a cabo con sus acreedores para lograr un acuerdo de reestructuración de su deuda.

En el caso de estas empresas se presenta una aparente paradoja. Mientras sus informes de auditoría de 2014 fueron aprobados por el auditor limpios, es decir, sin salvedades, sin embargo sí incluyen párrafos de énfasis subrayando las dificultades a las que se enfrenta la empresa. Fuentes de la patronal de los censores de cuentas explican que las salvedades se introducen cuando hay discrepancias entre el auditor y la empresa en aspectos como, por ejemplo, la valoración de un activo, cuando el cliente no facilita toda la información necesaria o cuando el auditor detecta errores de bulto en las cuentas anuales.

Sin embargo, las novedades introducidas en la legislación sobre auditoría en los últimos años permiten al auditor incluir estos párrafos de énfasis cuando quiere llamar la atención sobre algún aspecto que la propia empresa reconoce en su propia memoria anual. En este sentido, el principio de empresa en funcionamiento es uno de los principios básicos de la contabilidad de una empresa. “La salvedad forma parte de la opinión del auditor, mientras que el párrafo de énfasis no”, resumen desde una de las cuatro grandes auditoras del mercado.

http://economia.elpais.com/

No hay comentarios.:

Publicar un comentario